5.4 Ejes Transversales para una Gestión municipal de referencia [BORRADOR]

Se refiere al empleo eficiente de los recursos disponibles para la consecución de resultados, el cual se fundamenta en la correcta administración y los principios de fiscalización. Todo ello en el reconocimiento de la importancia y valor de las Administraciones locales para destacar la responsabilidad de sus atribuciones, permitiendo a los Gobiernos Municipales su coordinación y relación con los gobiernos autonómicos y Estatal con estricto respeto de su autonomía; así como la vinculación con la ciudadanía.

Para cumplir con los objetivos de satisfacer las necesidades de la sociedad se requiere de una total eficiencia de la administración pública municipal, en la recaudación y ejercicio de los recursos públicos y una coordinación eficaz entre los distintos órdenes de gobierno y con las organizaciones sociales y privadas.

Para alcanzar las metas es necesaria una buena organización para ello será necesaria la simplificación de procesos así como de la modernización de mecanismos, informatización de procesos y la implantación de ventanilla única para que la administración municipal facilite la ejecución de acciones que contribuyan al mejoramiento de las condiciones de vida de la población y a la participación social.

La estructura de este apartado utiliza el esquema siguiente:

5.4.1 Tema: Gobierno Eficiente que Genere Resultados

La administración de los servicios públicos y la capacidad de gestión de la administración municipal, permitirán gobernar con eficiencia mediante los procesos a través de los cuales el Ayuntamiento satisface las necesidades básicas de los vecinos. Para ello habrá que cambiar el concepto de servicio al ciudadano

Subsistema Estructura administrativa del Gobierno Municipal

La estructura organizativa del ayuntamiento es de 38 personas entre personal laboral y funcionarios.

No dispone de organigrama , esta será una de las exigencias de la ley de trasparencia para 2015.

Existen las siguientes unidades operativas :

El ayuntamiento tiene una gestión directa del cementerio, el punto limpio, centro de mayores y casita de niños.

El tanatorio se encuentra cedido a una funeraria por un plazo de 50 años.

El polideportivo, igualmente, por diez años ampliable a cinco más.

El Centro de Humanidades en cesión a la Comunidad de Madrid por 10 años.

Villa San Roque, no es propiedad municipal aunque la Cabrera pertenece a la Mancomunidad que lo gestiona.

Instituto y Colegio tienen una gestión Comunitaria y Nacional.

Manuales de organización, procedimientos y funciones

Los Manuales de Organización y Procedimientos, son las herramientas con las cuales se determina la secuencia de pasos a seguir para el desarrollo de una actividad o de un proceso con la finalidad de optimizar las funciones de la administración.

Las ventajas de un manual de organización y procedimientos son la eliminación de la burocracia y de la duplicidad de funciones así como de simplificar las tareas, reducir tiempos y errores en la ejecución de las tareas y la estabilización de las funciones.

Igualmente sirven para establecer el nivel de control interno , detectar en que momento se producen los errores y quienes son los responsables de su ejecución. Permite por medio del análisis de funciones ,l as cargas de trabajo de cada puesto , para definir el perfil de los nuevos candidatos para cubrir un puesto, etc.

No existe constancia de estas herramientas fundamentales para la gestión y organización de la estructura municipal.

La Cámara de Cuentas en una revisión realizada a 19 ayuntamientos en Marzo de 2011,entre los que se encontraba la Cabrera, manifestaba lo siguiente:

“La existencia de un adecuado control interno en una Corporación supone el establecimiento de procesos y sistemas fiables que garanticen el cumplimiento de la legalidad, en concreto la organización administrativa debe poder acreditar respecto a la entidad local de que se trate, al menos los siguientes puntos:

· Todos los activos están registrados a nombre de la Corporación, existen y están adecuadamente protegidos.

· La información que prestan los estados contables en la propia Corporación y al exterior son fiables.

· La regulación de los procedimientos y actuaciones debe cumplir la normativa aplicable en cada caso.

· Los objetivos de gestión que tiene cada Ayuntamiento los debe realizar con eficacia y eficiencia, es decir las funciones del personal deben estar previstas de manera que se ejecuten en un tiempo predeterminado, es decir, con la mayor eficacia posible y que los recursos utilizados sean los mínimos posibles.

Por lo tanto, para conseguir que la organización funcione convenientemente, el Ayuntamiento debería tener por escrito reguladas las prácticas que deben realizarse para llevar a cabo las tareas encomendadas.”

En el mismo informe , refiriéndose a los manuales de procedimientos ,dice :

“Esta carencia, de guías internas de procedimiento supone una relevante deficiencia del sistema de control interno ya que las normas legales de aplicación general, Ley de Contratos del Sector Público y sus normas de desarrollo, suponen un marco genérico que es preciso concretar en cada órgano de contratación para hacer realidad, en cada caso, el principio de buena administración expresamente sancionado por el artículo 25 LCSP.”

Organigrama funcional

Es el organigrama otra herramienta fundamental dentro de cualquier organización donde existan puestos de trabajo dependiente, tanto en entidades privadas como públicas. En el se perciben las relaciones jerárquicas y funcionales de los diferentes puestos de trabajo , su dependencia y atribuciones o responsabilidades , se ordenan las categorías laborales y es la fotografía de una estructura en un momento dado que se va ajustando a las necesidades cambiantes de las nuevas áreas o responsabilidades.

No existe constancia de que existan estas herramientas fundamentales para la gestión y organización de la estructura municipal.

Perfil técnico de los servidores públicos

En construcción

Reglamentos municipales

Concepto

El reglamento es toda disposición jurídica de carácter general dictada por la Administración pública y con valor subordinado a la ley. establece la forma en que la autoridad debe ejercer sus derechos y cómo la población debe cumplir con sus obligaciones o viceversa.

La Ley Reguladora de las Bases de régimen Local distingue el Reglamento Orgánico de cada Entidad, por el que cada Ente se organiza, de las Ordenanzas locales, que son normas de eficacia externa de la competencia del Pleno de la Entidad, y los Bandos, que el Alcalde puede dictar en materias de su competencia.

En el ámbito de las Entidades Locales, la potestad reglamentaria se manifiesta a través de la elaboración, aprobación y aplicación de las Ordenanzas Reglamentos, y Bandos.

Las Ordenanzas Municipales son disposiciones generales que dictan las Corporaciones municipales, dentro de la materia de su competencia, y que son de obligatorio cumplimiento en el territorio del término a que se extiende su jurisdicción.

El término Ordenanza suele emplearse para aquellas normas que regulan relaciones exteriores entre la Administración Local y los administrados. Las Ordenanzas imponen determinadas obligaciones a los vecinos y a quienes transitoriamente se encuentran en el término municipal.

Con el Reglamento, por el contrario, se hace referencia a aquellas normas internas que tienen como finalidad la regulación de los servicios municipales, aunque de ello resulten derechos y obligaciones para con los administrados. Con la Ordenanza el Ayuntamiento impone algo; con el Reglamento el Ayuntamiento se sujeta y limita a sí mismo.

Los Bandos son disposiciones normativas dictadas por el Alcalde exclusivamente en el ámbito de sus competencias. Son de aplicación general en todo el término municipal, ya sea por motivos de necesidad o urgencia, o para recordar el cumplimiento de Ordenanzas o Reglamentos preexistentes

En nuestra administración disponemos de las siguientes ordenanzas:

- Las normas subsidiarias de planeamiento urbanístico, de 1996.

- Ordenanza de servicios de policia BOCM 293 de 8/12/12.

- Ordenanza movilidad BOCM 154 de 29/6/12.

- Ord. convivencia y medio ambiente BOCM 168 de 16/7/12.

(Esta podría derogar a la de vandalismo en espacios públicos y en parte a la de tenencia y protección de animales BOCM 157 de 4/7/08)

- Ordenanza reguladora tarjetas minusválidos suplemento BOCM 310 de 29/12/05.

- Ordenanza conservación y edificios ruinosos BOCM 200 de 22/8/92.

- Ordenanza reguladora servicios punto limpio BOCM 130 de 2/6/10.

- Ordenanzas fiscales BOCM 311 de 31/12 / 12 y deroga las de 2003.

- Ordenanza urbanística BOCM de 17/1/1989.

Transparencia y rendición de cuentas

Subtema: Transparencia y Rendición de Cuentas

Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, en el preámbulo I “dice:

“La transparencia, el acceso a la información pública y las normas de buen gobierno deben ser los ejes fundamentales de toda acción política. Sólo cuando la acción de los responsables públicos se somete a escrutinio, cuando los ciudadanos pueden conocer cómo se toman las decisiones que les afectan, cómo se manejan los fondos públicos o bajo qué criterios actúan nuestras instituciones podremos hablar del inicio de un proceso en el que los poderes públicos comienzan a responder a una sociedad que es crítica, exigente y que demanda participación de los poderes públicos.”

La transparencia es básicamente un sinónimo del concepto de "rendición de cuentas", ya que es una característica peculiar que abre los esquemas de organizaciones políticas y burócratas al escrutinio público.

Además de cumplir con unas fecha para entregar la contabilidad a otros entes públicos de mayor nivel , se tiene la obligación moral de "rendir cuentas" a los ciudadanos, para que éstos puedan revisar, analizar, y en su caso alegar anomalías.

La rendición de cuentas, es la obligación que tiene todo servidor público de informar hacia sus gobernados de los logros de su gestión; cada año mediante el informe pormenorizado de su gestión.

Tendremos que esperar a que esta ley sea de aplicación a los ayuntamientos (2015) para ver en la web del ayuntamiento la publicación del presupuesto anual , el balance o la cuenta de resultados o la memoria.

En estos momentos en cuanto a transparencia y rendición de cuentas, sirvan algunos ejemplos:

• La pagina web no aporta :

o La relación de puestos de trabajo RPT del ayuntamiento

o La oferta publica de empleo y su seguimiento

o El inventario de bienes y derechos

o La fecha de los plenos y el orden del dia ni las actas

o Las resoluciones judiciales

o Ningún tipo de estadísticas

o No se reflejan quejas de vecinos o Asociaciones

o Foros de discusión

o Sugerencias sobre presupuestos o inversiones publicas

o Concursos de ideas

o Formación y composición de las mesas de contratación

o Coste de los servicios financiados con tasas

o Anuncios y licitaciones de obras publicas

o Datos económicos

o Etc.

• La pestaña de transparencia de la web lleva años sin contenido

• Reglamento de participación ciudadana

• Los Plenos se conocen por el tablón de anuncios del ayuntamiento, como máximo dos día antes del mismo en horario de mañana.

• En los plenos no está permitido preguntas del público asistente.

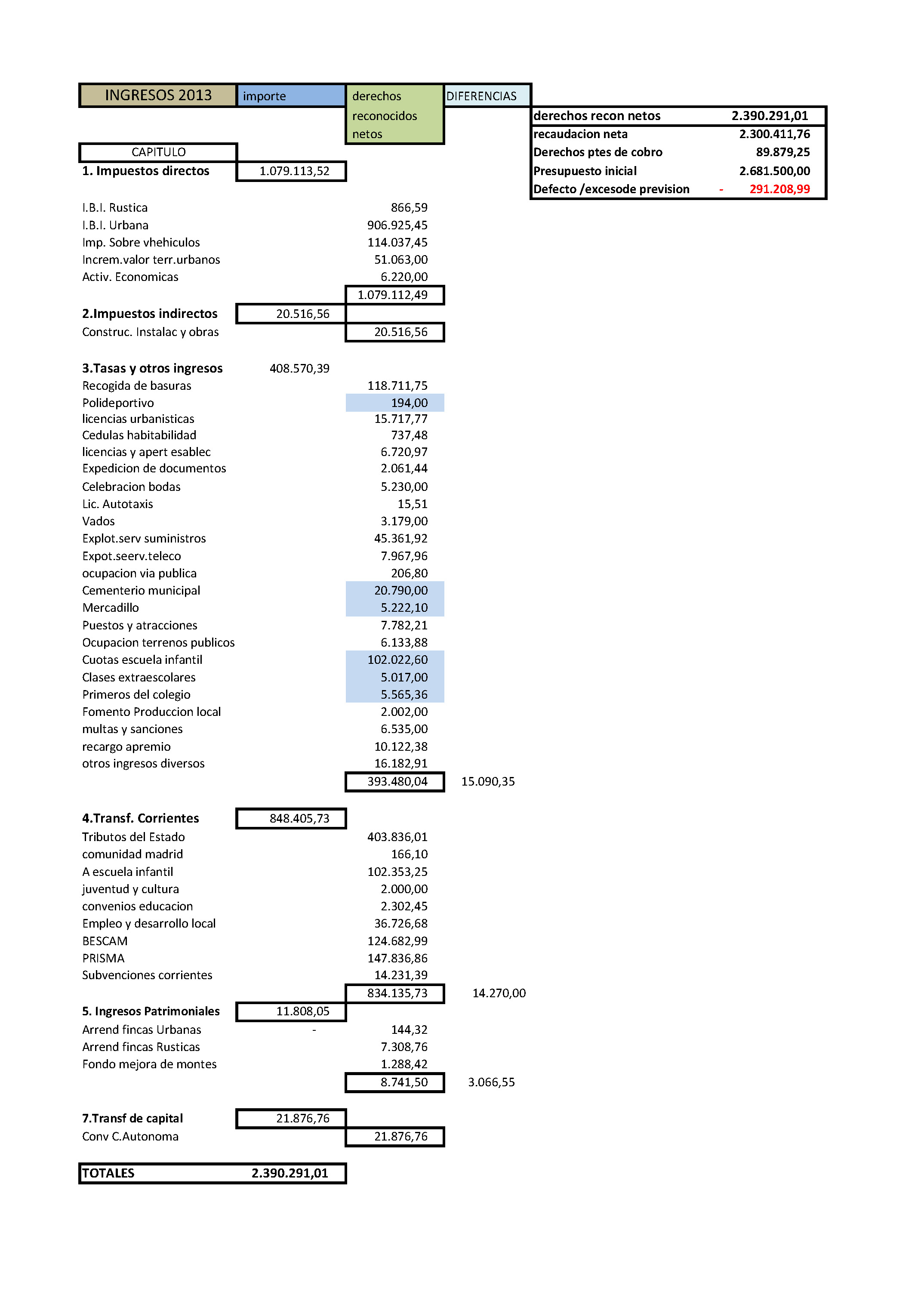

FUENTE Cámara de cuentas

• Los impuestos directos representan el 45 % sobre el total de ingresos

• Los impuestos indirectos el 0,86% sobre el total de los ingresos

• Las tasas el 17 % sobre el total de los ingresos

• Las transferencias el 35,49 % sobre el total de los ingresos

Presión Fiscal

La fórmula aplicada a 2013 es la siguiente:

Índice= (Impuestos indirectos + Impuestos directos + Tasas y Precios públicos) / Número de habitantes

Presión Fiscal por habitante = 1.475.370,00 / 2.613,00 = 564,62

Siendo el índice medio de presión fiscal en la Comunidad de Madrid 703,27 €/habitante . Ocuparíamos el puesto 87 de 179 municipios.

La media nacional esta en 573 €/habitante

FUENTE: Sielocal